Топ-99 в 2014 г.: правила составления рейтинга

- Где возможно, использовались данные финансовых отчетов операторов фудсервиса. Оценочные показатели обозначены звездочкой *.

- Значения торгового оборота компаний основаны на данных деятельности на европейских рынках, включая франчайзинговые активы и исключая торговые налоги (НДС).

- Показатели роста рассчитывались в постоянной валюте.

- Выручка от фудсервиса включает в себя только реализацию продуктов питания и напитков. Гостиничные услуги, розничная торговля и т.д. не учитываются.

- В рейтинге участвуют компании, а не бренды.

- Распределение по сегментам рынка проводилось исходя из основного вида деятельности компании.

- При необходимости конвертация значений в евро осуществлялась с использованием среднегодовых (за 2014 г.) обменных курсов.

- Пабы Великобритании: учитывались только заведения, управляемые самими компаниями.

- Франшизы и прочие перекрывающиеся виды деятельности учитывались дважды.

Совокупный рост продаж 99 крупнейших операторов общественного питания в 2014 г. составил 5% (+3,4% в 2013-м, +4,6% в 2012-м, +5,5% в 2011-м). На их долю приходится более 20% общего объема европейского рынка – довольно скромный показатель по сравнению со многими другими сферами товаров и услуг. Причина – фрагментированная структура индустрии фудсервиса во многих европейских регионах (исключения, в частности, Великобритания и Россия).

Оглядываясь на последнее десятилетие: самые низкие показатели роста ведущих операторов F & B-индустрии отмечены в 2009 г. – 1,7%. Самые высокие показатели – более 8% – наблюдались в 2007 г.

Мы говорим о крупнейших игроках европейского рынка, при этом не менее 29 операторов – участников рейтинга работают только в одной стране. Следует отметить, что 15 из этих 29 – британские компании.

Важная информация

Наша отрасль делится на шесть сегментов (компании, чья деятельность охватывает несколько сегментов, классифицируются по основной сфере деятельности): рестораны быстрого обслуживания (QSR), рестораны, контрактный кейтеринг, туристический сегмент, общественное питание в магазинах и пабы.

Третий год подряд мы исключаем из рейтинга общественное питание в отелях. Также в рейтинге не представлены военные организации, собственные кейтеринговые подразделения различных учреждений и точки, работающие прежде всего как розничные магазины, в частности, на автозаправочных станциях.

Большинство цифр взято из годовых отчетов и информации, предоставленной компаниями в ответ на наш запрос; оценочные показатели отмечены условным обозначением. Рейтинг не претендует на абсолютную полноту – нашей задачей было дать общее представление о состоянии индустрии на континенте.

В 2014 г. наблюдались следующие колебания курсов валют: стабильный рост швейцарского франка, значительное ослабление российского рубля, усиление британского фунта стерлингов. Соотношение курсов доллара США к евро осталось неизменным. На протяжении всего 2014 г. евро сохранял сильные позиции; ситуация в 2015 г. будет совершенно иной.

Чтобы обеспечить максимальную прозрачность нашего рейтинга, показатели роста компаний, работающих за пределами еврозоны, рассчитывались по постоянному курсу. В противном случае рейтинг отражал бы в первую очередь колебания курса валют. Нас же интересуют показатели деятельности компаний.

Топ-10

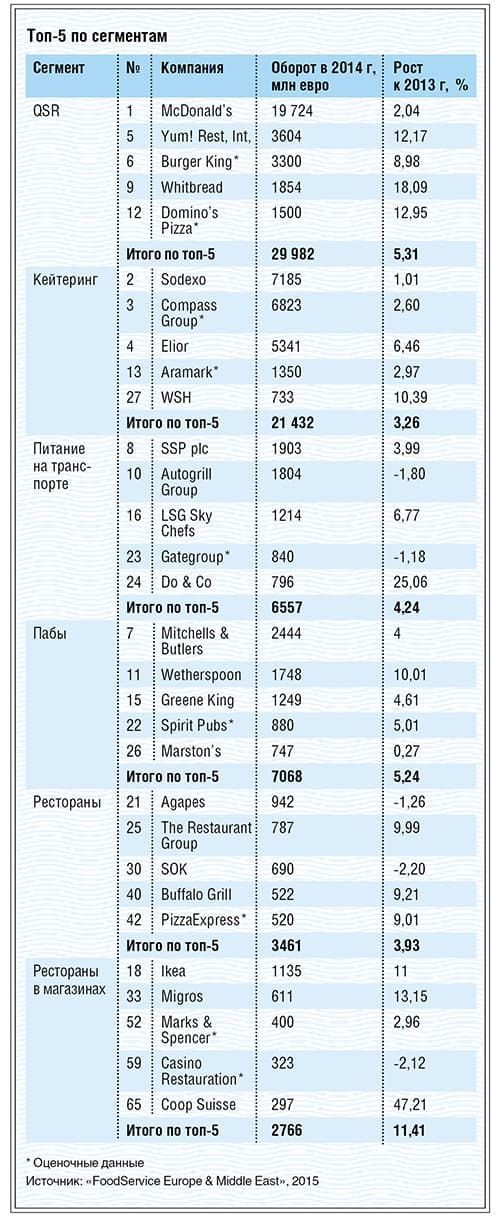

На долю десятка крупнейших операторов с общей выручкой почти 54 млрд евро приходится более половины всего оборота компаний – участниц рейтинга топ-99. Как и много раз до этого, со значительным отрывом лидирует McDonald's (1/5 совокупного годового оборота компаний – участниц рейтинга), за ним следуют Sodexo, Compass и Elior. Вообще в десятке лидеров практически не произошло изменений; оборот всех входящих в нее компаний измеряется в миллиардах евро. Самые высокие темпы роста – у Whitbread (18,1%), на втором месте Yum! (12,2%); самый серьезный спад продаж – у Autogrill (2,2%).

Чемпионы роста

В этом году список наиболее быстрорастущих компаний возглавляют четыре бренда: Newrest (38-е место) 53,8%, Groupe Bertrand (53) 48,1%, Umoe Restaurants (43) 47,7% и Coop Swiss (65) 47,2%. Во всех четырех случаях выдающиеся показатели роста связаны прежде всего со слияниями и поглощениями/приобретением других сетей, а не с естественным ростом. Четыре из десяти чемпионов роста работают в сегменте QSR. 27 компаний из 99 участников рейтинга отмечают рост, измеряющийся двузначными цифрами. С другой стороны, 18 операторов отмечают спад продаж. Из этих цифр следует, что для многих компаний год был довольно успешным.

Теперь давайте рассмотрим рынок по секторам.

Предприятия быстрого обслуживания

К этой категории относится 31 компания из 99 участников рейтинга. Большинство – бренды из США, Великобритании и Франции. Их совокупный оборот, достигающий почти 42 млн евро, составляет 43% общего оборота всех участников рейтинга. В этой категории представлен полный спектр направлений деятельности: от доставки пиццы и продажи гамбургеров до кофеен и лапшичных, в том числе формата fast casual. В прошлом сегмент быстрого обслуживания не раз был самым быстрорастущим из всех, в этот раз ситуация иная. Тем не менее оборот QSR вырос на 5,5% (2013-й: 5,6%). Этот сегмент по-прежнему намного сильнее остальных отраслей рынка. Он задает темп в ресторанной индустрии: в этой категории открывается больше всего новых заведений, она отличается наибольшим количеством инноваций и высоким уровнем индустриализации; здесь больше всего сетей и, как правило, самые высокие доходы. В этом сегменте процветают самые перспективные на сегодняшний день каналы продаж: торговля навынос и доставка. В будущем актуальность этих двух дополнительных каналов сохранится. Концепции, относящиеся к трем сравнительно молодым категориям: fast casual, кофейни и кафе-пекарни – основные «двигатели прогресса» в этом сегменте. Именно они оказывают наибольшее влияние на давно существующие компании. Многие из них постепенно эволюционируют в направлении премиум-класса, отказываясь от стандартности в пользу свежести и индивидуальности. Кроме того, бренды формата fast casual – как правило, монопродуктовые концепции, соединяющие в себе сильные стороны фастфуда и casual dining и одинаково актуальные как в обеденное, так и вечернее время.

Из 31 компании спад продаж отметили только 4. Рост оборота 12 компаний измеряется двузначными цифрами.

Несколько слов о лидере данного сегмента, компании McDonald’s, рост продаж которой составил 2% при подсчете по постоянному курсу – меньше, чем годом ранее (2013-й: 3%; 2012-й: 5%). Под брендом McDonald’s работает более 7800 ресторанов (число точек выросло на 3,3%) от Дублина до Москвы. Таким образом, продажи в существующих точках снизились на 1–1,5%. После почти десяти лет безусловного лидерства в 2014 г. компании пришлось нелегко, и в США положение даже сложнее, чем в Европе. Бренд утрачивает привлекательность, ему нужны новые подходы: и клиенты, и конкуренты изменились коренным образом.

Кейтеринговые операторы

На этот раз в сегменте контрактного кейтеринга представлены 17 компаний, их совокупный оборот в 2014 г. достиг внушительных 25,9 млрд евро, рост составил 3,6% (2013-й: 2,2%).

Четыре крупнейших кейтеринговых оператора: Sodexo, Compass Group, Elior и Aramark – работают во многих европейских странах и по всему миру. Большинство остальных операторов работают по региональному принципу — представлены в одной-пяти странах. Лучшие показатели роста демонстрируют Groupe API из Франции (14,1%), за ней следует WSH из Великобритании (10,4%). Из 17 компаний в 2014 г. ни одна не отметила спад продаж (в 2013 г. таких было шестеро).

Для сегмента контрактного кейтеринга характерны крупный масштаб деятельности и стремление к оптимизации затрат. Конкуренция в этой сфере очень высока – не на уровне конечных потребителей, а на уровне заключения договоров на обслуживание. Столовые становятся все больше похожими на рестораны. Нетрадиционные рынки вроде кейтеринга на спортивных сооружениях и на мероприятиях создают новые возможности для игроков этого сегмента. Общая тенденция – заключение договоров на полное обслуживание здания/мероприятия; очень немногие кейтеринговые компании сегодня ограничиваются столовыми.

Довольно интересно то, что в этом сегменте представлены самые разные по организационному типу местные/региональные игроки: итальянская CIR Food, к примеру, – кооперативная организация, французская Group API – семейное предприятие, а финская Fazer – часть крупной корпорации.

Туристический сектор

F & B-операторы в туристическом секторе (на вокзалах, в аэропортах, на автотрассах и т.д.) представлены 12 компаниями; их совокупная выручка от общественного питания в 2014 г. выросла на 3,4% и составила 9,5 млрд евро (2013 г.: -0,6%). Пять компаний, входящих в десятку лидеров сектора, отмечают снижение продаж; то есть спад нельзя объяснить недочетами в работе конкретной компании. С другой стороны, к этой категории относится и безусловный чемпион роста этого – французская компания Newrest (38-е место), ее продажи выросли на 53,8%.

Особенность всей категории: гости ограничены в выборе, что гарантирует большое количество посетителей, но не всегда означает высокие доходы. Путешественники все больше заботятся о здоровом питании, при этом продолжают отдавать предпочтение знакомой пище. Если посмотреть на эту сферу с точки зрения времени суток – это бизнес «ранних пташек». Значительную часть прибыли в этом сегменте приносят завтраки, при этом возможности роста далеко не исчерпаны. Хитом продаж сектора был и остается кофе.

Рестораны

В этой категории 24 компании, большинство – из Франции и Великобритании. Их общий оборот более 8,9 млрд евро, по сравнению с предыдущим годом рост составил 4,6% (2013-й: 1,6%). В этом сегменте нет игроков с оборотом более миллиарда евро. Топ-3 игрока в категории – Agapes из Франции, The Restaurant Group из Великобритании и SOK из Финляндии. Лучшие показатели роста – у двух скандинавских компаний: норвежцев Umoe Restaurants (47,7%) и шведов O’Learys (24%). Спад продаж наблюдался у восьми компаний.

За редким исключением все компании в ресторанном секторе – это операторы, представляющие разнообразные концепции и охватывающие практически весь гастрономический спектр. Общее у всех компаний – это ключевые источники дохода: основные блюда и ужины вне дома. Их главные конкуренты – небольшие местные операторы. Практически во всех странах Европы именно они составляют основную часть сегмента ресторанов формата full service.

Пабы

Пабы – сектор, представленный исключительно в Великобритании; их совокупный оборот в 2014 г. вырос на 6,6% и составил более 8,2 млрд евро (2013-й: 4,7%). Лидеры – группа Mitchells & Butlers, Wetherspoon и Greene King.

Всего в этой категории восемь компаний; за исключением Mitchells & Butlers все они работают только в Великобритании. Чемпион роста – Stonegate (18,8%). Спада продаж не отмечает ни одна компания.

Общественное питание в магазинах

Операторы общественного питания в магазинах представлены семью компаниями, их совокупная выручка от общественного питания в 2014 г. выросла почти на 10,5% и составила более 3,1 млрд евро (2013-й: 1,1%).

Лидеры в этой категории – Ikea и Migros. Самый быстрый рост продемонстрировали Coop Swiss (47,2%) и Migros (13,1%) – обе за счет покупки других игроков. Один из семи игроков этой категории отмечает спад продаж.

В целом в категории преобладают концепции самообслуживания, покупатели женского пола и большое количество пожилых людей, составляющих основу клиентской базы универсальных магазинов. Важность этой категории на рынке еды вне дома значительно снизилась по сравнению с 1980–1990 гг., лучше всего это заметно на примере Германии.

Страны происхождения участников рейтинга

Компании, представленные в рейтинге, происходят из 17 стран. Большая часть оборота всех компаний – участников топ-99 (более 33% общего объема) приходится на долю восьми американских компаний. За много лет существования рейтинга эта цифра постоянно растет. Представители США – это сети быстрого обслуживания (а также гостиничные бренды). Ни в одной европейской стране нет такого количества устойчивых и относительно легко продвигаемых на новые рынки брендов, как в Северной Америке: это простые, без лишних изысков модели бизнеса.

На долю 24 британских компаний приходится более четверти общего объема продаж участников рейтинга. На третьем месте – 18 французских компаний, их доля рынка – 20%. Совместная доля этих трех стран – три четверти всего объема рынка участников топ-99, эта картина остается неизменной уже много лет.

Составлять этот рейтинг каждый год – кропотливая и долгая работа, и мы благодарим всех операторов питания и региональных корреспондентов, кто помогал нам в этом деле. Мы надеемся, что нам удалось охватить всех крупных игроков и не сделать значительных ошибок. Но если мы пропустили какие-то компании или допустили недочеты, пожалуйста, сообщите об этом нам, и мы примем это к сведению.